SENARAI FAIL & DOKUMEN

Senarai Fail Dan Dokumen Diperlukan Untuk Semakan Pengauditan.

SENARAI DOKUMEN

{kind=link}

PRESTASI PANTAU 2023 (256 PUSAT)

LATARBELAKANG

-

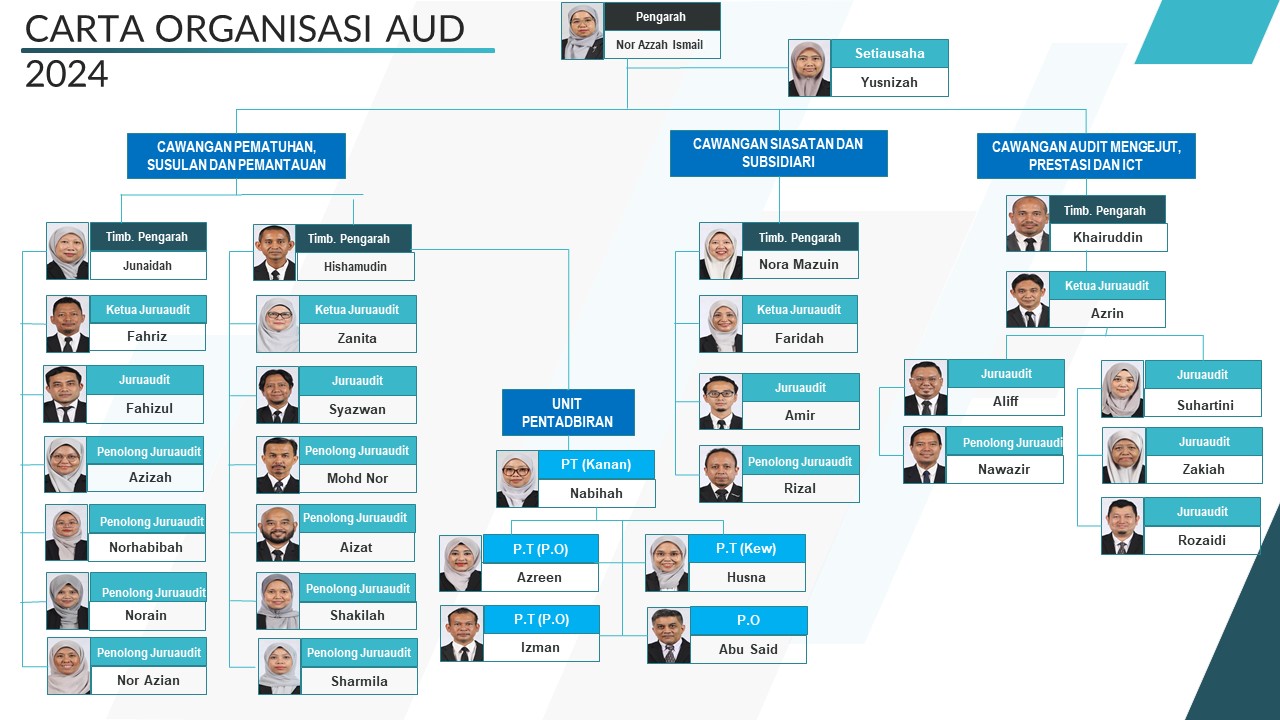

PROFIL BAHAGIAN AUDIT DALAM

Sejajar dengan perkembangan landskap pengauditan yang semakin rumit dan mencabar dengan pelbagai reformasi serta teknologi baru, Bahagian Audit Dalam (AUD) senantiasa memberi penekanan berterusan dalam memantapkan hala tuju dan metodologi pengauditan. AUD bertanggungjawab memastikan kecekapan pengurusan kewangan, tadbir urus korporat dan kawalan dalaman senantiasa dipatuhi oleh semua staf MARA dan Subsidiari MARA. Ini bagi memastikan misi dan visi MARA dapat dicapai secara efektif, efisien dan ekonomik.

-

SEJARAH PENUBUHAN BAUD

- Bahagian Audit Dalam MARA bermula dengan penubuhan Unit Audit Dalam pada 1 Julai 1979 di bawah Bahagian Kewangan dan Akaun MARA.

- Pada tahun 1985 Unit Audit Dalam dipindahkan ke Jabatan Ketua Pengarah MARA dan bertanggungjawab terus kepada Ketua Pengarah MARA.

- Pada tahun 1996, Majlis MARA bersetuju menubuhkan Jawatankuasa Audit MARA (JAM) dan Unit Audit Dalam adalah urus setia kepada JAM.

- Pada 16 Jun 2003, Unit Audit Dalam dinaik taraf menjadi Bahagian Audit Dalam dan Pengurusan MARA (ADP).

- Pada 5 Januari 2011, nama bahagian bertukar kepada Bahagian Audit Dalam (AUD).

VISI, MISI & OBJEKTIF

-

VISI

Menjadi satu bahagian audit yang profesional dengan melaksanakan pengauditan secara efisien, ekonomik dan efektif bagi membantu pengurusan MARA meningkatkan lagi keutuhan pentadbiran dan pengurusannya, seterusnya membantu MARA menjadi organisasi amanah yang unggul dan diberkati untuk mengangkat martabat bangsa.

-

MISI

Melaksanakan pengauditan secara profesional dan bebas serta mengemukakan laporan seimbang kepada Jawatankuasa Audit MARA (JAM) dan Pengurusan ke arah peningkatan kawalan dalaman dan akauntabiliti Pengurusan MARA dalam menerajui bidang keusahawanan, pendidikan dan pelaburan untuk penguasaan ekuiti Bumiputera.

-

OBJEKTIF

-Memastikan setiap program dan aktiviti MARA dilaksanakan mengikut matlamat, dasar dan peraturan yang ditetapkan dan diuruskan secara berhemat, cekap dan berkesan.

-Menyediakan laporan yang berkualiti dan seimbang kepada Jawatankuasa Audit MARA (JAM) dan Pengurusan.

-Memberi khidmat nasihat dan cadangan penambahbaikan kepada Pengurusan MARA untuk memantapkan kawalan dalaman bagi meningkatkan tahap akauntabiliti organisasi MARA.

-Meningkatkan kesedaran dan kefahaman organisasi ke atas sistem, peraturan dan prosedur yang berkuatkuasa.

PERANAN BAHAGIAN AUDIT DALAM

-

Secara amnya, peranan utama AUD adalah seperti berikut:

1)Mengkaji kebolehpercayaan dan keberkesanan sistem kewangan serta kawalan dalaman

2)Mengkaji tahap pematuhan kepada dasar, undang-undang, peraturan dan arahan yang berkuat kuasa

3)Mengkaji aktiviti diuruskan secara berhemat, cekap dan berkesan

4)Memastikan aset dan kepentingan dilindungi dari segi kehilangan,penipuan dan penyelewengan

5)Memberi nasihat / pandangan mengenai kawalan dalaman terhadap projek-projek ICT

6)Melaporkan kepada Ketua Pengarah hasil pengauditan dan memantau tindakan susulan diambil oleh pihak berkaitan terhadap perkara yang dibangkitkan -

AUD melaksanakan empat (4) jenis pengauditan utama seperti berikut:

1)AUDIT TADBIR URUS

Merupakan audit pematuhan dan susulan terhadap pengurusan operasi dan pengurusan kewangan.

2)AUDIT PRESTASI

Penilaian program / aktiviti terhadap pencapaian matlamat dan penggunaan sumber secara ekonomi, cekap dan berkesan.

3)AUDIT SIASATAN

Menjalankan Siasatan atas arahan-arahan Jawatankuasa Audit MARA atau Pengurusan MARA terhadap kes-kes berkaitan penyelewengan kewangan atau apa-apa ketidakpatuhan terhadap proses kerja dan peraturan yang sedang berkuat kuasa yang boleh menyebabkan berlaku ketirisan dalam tugas yang diamanahkan di pusat pentadbiran MARA.

4)AUDIT ICT

Penilaian terhadap projek ICT terhadap pencapaian objektif organisasi, boleh dipercayai(reliable), sahih, tepat, kompeten serta dikendalikan secara ekonomi, cekap dan berkesan.

BIDANG KUASA BAHAGIAN AUDIT DALAM

-

Bidang kuasa AUD

Bidang kuasa AUD adalah untuk menyiasat / menyemak apa jua aktiviti di bawah operasi MARA, syarikat-syarikat MARA serta sekutunya dan mendapatkan apa jua maklumat yang diperlukan dari mana-mana pegawai MARA, syarikat-syarikat MARA dan sekutunya sama ada melalui semakan atas dokumen, temu bual atau apa-apa cara yang sesuai bagi tujuan pengauditan.

-

Sumber kuasa audit antaranya adalah seperti berikut :

1) Akta Audit 1957

2)Mesyuarat Majlis MARA Bil 275 (5/2001)

3)Surat Pekeliling Am Bil 3 Tahun 1998 (Jabatan Perdana Menteri)

- Garis Panduan Mengenai Peranan dan Tanggungjawab Kementerian, Lembaga Pengarah dan Ketua Eksekutif Dalam Pengurusan Badan Berkanun Persekutuan

4)Pekeliling Perbendaharaan Bil 9 Tahun 2004

- Pelaksanaan Audit Dalam di Kementerian, Jabatan Persekutuan dan Kerajaan Negeri

PIAGAM PELANGGAN

-

PIAGAM

1)Laporan audit disempurnakan dalam tempoh 14 hari dari tarikh maklumbalas pengauditan dikemukakan oleh pusat pentadbiran MARA.

2)Meningkatkan kekerapan pusingan lawatan pengauditan ke atas pusat-pusat MARA (dibuat setiap 3 tahun).

3)Mengadakan mesyuarat Jawatan Kuasa Audit MARA(JAM) sekurang-kurangnya empat (4) kali setahun.

4)Membuat susulan keatas semua cadangan penambahbaikan yang diluluskan oleh JAM dalam tempoh 12 bulan.

5)Memantapkan tadbir urus korporat di pusat-pusat pentadbiran MARA.